Análise Financeira Familiar Eficiente: Um Guia Completo

A análise financeira familiar é uma prática essencial para garantir a estabilidade econômica e a prosperidade a longo prazo. Quando bem estruturada, permite um planejamento eficiente, assegurando que as famílias tenham controle total sobre sua renda, despesas e investimentos.

A seguir, abordaremos um passo a passo detalhado para realizar uma análise financeira eficiente, cobrindo todos os aspectos essenciais para um planejamento sólido e seguro.

1. Levante Dados Financeiros

O primeiro passo para uma análise eficiente é coletar todas as informações financeiras da família. Isso envolve:

- Renda total da família: Inclui salários, rendimentos extras, benefícios e qualquer outra fonte de entrada financeira.

- Despesas fixas: Como aluguel, financiamento, água, luz, internet, entre outros.

- Despesas variáveis: Alimentação, lazer, transporte, compras eventuais.

- Dívidas e financiamentos: Parcelamentos no cartão de crédito, empréstimos e outras obrigações financeiras.

Ter esses dados organizados é essencial para ter uma visão clara e objetiva da saúde financeira da família.

2. Criação de um Orçamento Detalhado

Após coletar as informações financeiras, o próximo passo é estruturar um orçamento detalhado. Isso envolve:

- Definir um teto de gastos para cada categoria.

- Comparar os valores planejados com os gastos reais.

- Ajustar o orçamento conforme necessário para evitar déficits financeiros.

Aplique o Método da Divisão 50-30-20?

Manter as finanças em ordem pode ser um desafio, mas existe um método simples e eficiente para dividir sua renda e garantir o equilíbrio financeiro: Método 50-30-20 . Esse modelo de orçamento ajuda a organizar os ganhos e distribuir os gastos de maneira estratégica, facilitando o planejamento financeiro e o alcance de objetivos de curto, médio e longo prazo. Exemplos abaixo:

50% – Necessidades Essenciais

A metade da sua renda deve ser destinada a gastos essenciais , ou seja, aqueles que você não pode evitar. Isso inclui:

Moradia : Aluguel, financiamento imobiliário, condomínio, IPTU

Contas básicas : Água, luz, internet, telefone

Alimentação : Compras no mercado e refeições essenciais

Transporte : Gasolina, transporte público, seguro do carro

Saúde : Plano de saúde, remédios

Educação : Mensalidades escolares e universitárias (se aplicável)

Essa categoria deve cobrir todos os custos essenciais de sua vida. Se você estiver gastando mais de 50% da renda nessas despesas, pode ser um sinal de que seu estilo de vida precisa de ajustes.

30% – Desejos

Aqui entram os gastos com lazer e qualidade de vida . Diferentemente da categoria anterior, os itens dessa lista não são obrigatórios, mas são recomendados para o bem-estar. Alguns exemplos incluem:

Restaurantes e delivery

Assinaturas de streaming (Netflix, Spotify, etc.)

Compras não essenciais (roupas, eletrônicos, decoração)

Viagens e passeios

Hobbies e atividades recreativas

Controlar essa parte do orçamento é essencial para evitar gastos desnecessários. Se você perceber que essa categoria está consumindo mais do que deveria, reavalie as prioridades e busque formas de economizar sem abrir a mão do lazer.

20% – Poupança e Investimentos

Por fim, 20% de sua renda deve ser direcionado para construção de patrimônio e segurança financeira . Esse valor deve ser dividido entre três grandes objetivos:

Reserva de emergência : O ideal é acumular um valor equivalente a 6 meses do seu custo de vida para cobertura imprevistos.

Quitação de dívidas : Se você tiver dívidas, parte dessa categoria pode ser usada para eliminá-las mais rapidamente.

Investimentos : Aplique o dinheiro em ativos que geram rendimento, como fundos de investimento, fundos imobiliário, ações, Tesouro Direto, previdência privada e outros.

Cada pessoa tem um grau prioridade, os exemplo acima são para um direcionamento, cabe a você determinar suas prioridades dentro do método.

A criação do orçamento permite um melhor controle sobre os gastos e ajuda na tomada de decisões mais estratégicas para a economia doméstica.

3. Análise dos Padrões de Gastos

Identificar os padrões de consumo é fundamental para entender como o dinheiro é utilizado ao longo do tempo. Algumas perguntas importantes para essa análise são:

- Quais são os meses com maiores gastos?

- Quais despesas podem ser reduzidas ou eliminadas?

- Existem gastos que fogem do controle regularmente?

Com essas respostas, fica mais fácil prevenir despesas inesperadas e otimizar os recursos financeiros.

4. Cálculo da Relação Dívida/Receita

A relação entre dívida e receita indica o nível de comprometimento da renda com dívidas. Esse cálculo pode ser feito pela fórmula:

(Total de Dívidas ÷ Renda Mensal) × 100

O ideal é que esse índice não ultrapasse 30% da renda familiar. Se estiver acima disso, é um sinal de alerta para revisar e reduzir as dívidas.

5. Avaliação do Patrimônio Líquido (Com Análise de Caso)

O patrimônio líquido é um dos principais indicadores da saúde financeira familiar. Ele é calculado pela diferença entre ativos (bens e investimentos) e passivos (dívidas e obrigações financeiras).

Exemplo Prático

Quando se trata de gestão patrimonial, muitas pessoas acreditam que ter bens de alto valor significa estar financeiramente estável. No entanto, a forma como esses bens são adquiridos e o nível de endividamento podem fazer toda a diferença. Vamos analisar dois cenários distintos para entender qual apresenta uma situação financeira mais saudável.

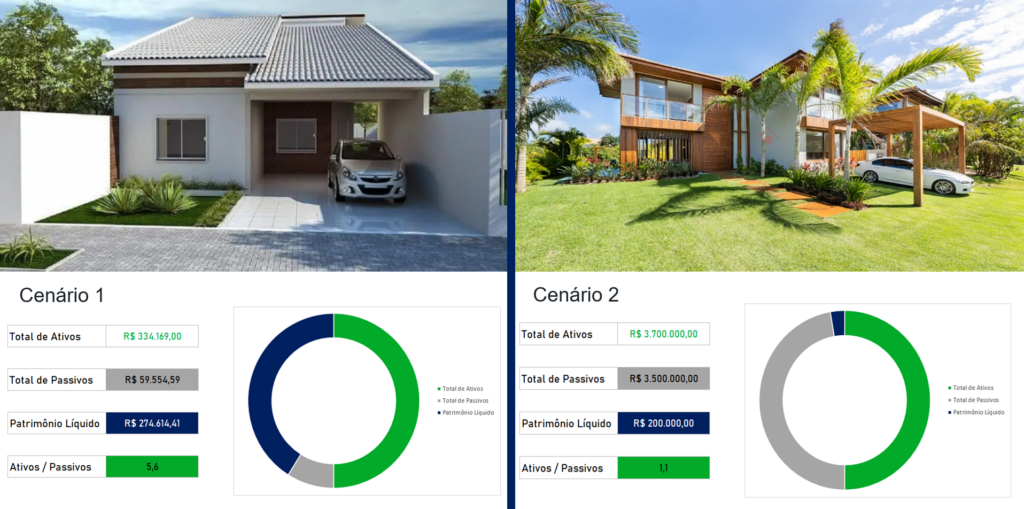

Cenário 1: Patrimônio Sólido e Sustentável

No primeiro caso, temos uma casa mais simples, acompanhada dos seguintes indicadores financeiros:

Indicadores Financeiros

- Total de Ativos: R$ 334.169,00

- Total de Passivos: R$ 59.554,59

- Patrimônio Líquido: R$ 274.614,41

- Relação Ativos/Passivos: 5,6

Análise

Este cenário apresenta uma situação financeira equilibrada e segura. Alguns pontos positivos incluem:

- Baixo endividamento: Apenas R$ 59.554,59 de passivos.

- Alto Patrimônio Líquido: A maior parte dos ativos já está quitada.

- Alta liquidez e segurança: Caso haja uma emergência financeira, a pessoa teria mais facilidade para se reorganizar.

Com uma relação ativos/passivos de 5,6, significa que para cada R$ 1,00 de dívida, existem R$ 5,60 em ativos, o que demonstra uma gestão financeira prudente.

Cenário 2: Alto Patrimônio, Mas Com Risco Elevado

Neste segundo caso, temos uma casa de alto padrão, mas com uma estrutura financeira diferente:

Indicadores Financeiros

- Total de Ativos: R$ 3.700.000,00

- Total de Passivos: R$ 3.500.000,00

- Patrimônio Líquido: R$ 200.000,00

- Relação Ativos/Passivos: 1,1

Análise

Apesar de o valor total de ativos ser muito maior, esse cenário apresenta algumas vulnerabilidades financeiras:

- Alto endividamento: R$ 3.500.000,00 em passivos.

- Baixo Patrimônio Líquido: Apenas R$ 200.000,00 pertence de fato ao dono.

- Maior risco financeiro: Se houvesse uma redução na renda, a capacidade de quitar dívidas poderia ser comprometida.

Com uma relação ativos/passivos de apenas 1,1, isso significa que para cada R$ 1,00 de dívida, existem apenas R$ 1,10 em ativos, tornando a situação muito mais frágil.

Comparando os Dois Cenários

| Indicador | Cenário 1 | Cenário 2 |

|---|---|---|

| Total de Ativos | R$ 334.169,00 | R$ 3.700.000,00 |

| Total de Passivos | R$ 59.554,59 | R$ 3.500.000,00 |

| Patrimônio Líquido | R$ 274.614,41 | R$ 200.000,00 |

| Ativos/Passivos | 5,6 | 1,1 |

Enquanto o Cenário 1 demonstra uma gestão financeira eficiente e segura, o Cenário 2 representa um risco elevado devido à alta dependência de financiamentos.

Qual Cenário É Mais Saudável Financeiramente?

Por que o Cenário 1 é mais vantajoso?

- Menos dependência de dívidas.

- Maior patrimônio líquido em relação aos ativos totais.

- Maior flexibilidade financeira para lidar com imprevistos.

Por que o Cenário 2 é arriscado?

- Altíssimo endividamento.

- Pequeno patrimônio líquido em relação ao total de ativos.

- Maior exposição a crises econômicas e oscilação de renda.

Ter um alto valor em ativos não significa necessariamente uma boa saúde financeira. O ideal é manter uma relação saudável entre ativos e passivos, garantindo um patrimônio líquido significativo. Antes de investir em bens de alto valor, avalie o impacto das dívidas na sua estabilidade financeira.

Lembre-se: riqueza real é o que você tem, e não o que você deve!

6. Definição de Metas Financeiras Realistas

A definição de metas claras ajuda a manter o foco no crescimento financeiro. Alguns exemplos de objetivos incluem:

- Criar uma reserva de emergência

- Quitar dívidas de forma antecipada

- Investir regularmente para o futuro

- Comprar um imóvel ou carro sem comprometer a renda

Ter metas bem estruturadas torna o planejamento financeiro mais eficiente e motivador.

7. Construção de uma Reserva de Emergência

A reserva de emergência é o colchão financeiro que você protege de imprevistos , como uma missão repentina ou uma despesa médica inesperada. Por exemplo, se você perder o emprego, essa reserva garante que suas contas sejam pagas enquanto busca uma nova oportunidade.

O ideal é ter de 6 a 12 meses do seu custo de vida guardado em um investimento seguro e de fácil acesso , como o Tesouro Selic ou um CDB com liquidez diária. Se suas despesas somam R$ 5.000, sua reserva deve ficar entre R$ 30.000 e R$ 60.000.

Sem uma reserva de emergência, você pode acabar recorrendo a empréstimos caros e entrar em uma bola de neve de dívidas . Imagine que seu carro estrague e o conserto custam R$ 3.000, se você não tiver uma reserva, pode precisar parcelar no cartão e pagar juros altos.

8. Uso de Ferramentas Financeiras

Existem diversos aplicativos e planilhas que facilitam a gestão financeira, como:

- Mobills

- Organizze

- Guiabolso

- Planilhas do Google Sheets

Essas ferramentas ajudam a acompanhar os gastos em tempo real e tomar decisões mais estratégicas.

9. Revisão e Atualização Contínua

A análise financeira não deve ser estática. É importante revisar periodicamente os dados para garantir que os objetivos estão sendo atingidos. Mudanças na renda ou despesas devem ser ajustadas no planejamento para evitar surpresas desagradáveis.

Conclusão

Realizar uma análise financeira familiar eficiente é fundamental para manter a estabilidade financeira e alcançar objetivos de longo prazo. A chave para o sucesso está na organização, controle de gastos, planejamento estratégico e na busca por um equilíbrio entre renda, investimentos e passivos.

Ao aplicar essas estratégias no dia a dia, sua família estará muito mais preparada para enfrentar desafios e conquistar uma vida financeira tranquila e segura.

Nota: Este artigo tem caráter apenas informativo e não constitui uma recomendação de investimentos. Antes de tomar qualquer decisão financeira, consulte um especialista credenciado pela CVM para orientações adequadas ao seu perfil e objetivos.

Artigos Relacionados

0 Comentários