O Endividamento do Brasileiro: Uma Realidade Alarmante

Estar endividado é uma situação que pode afetar qualquer pessoa. No Brasil, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 78% das famílias brasileiras estavam endividadas em 2024. Esse índice mostra a importância de entender os motivos do endividamento e aprender estratégias para evitá-lo.

Por que as Pessoas se Endividam?

1. Falta de Planejamento Financeiro

Muitas pessoas gastam sem um controle adequado, comprometendo sua renda sem perceber. O orçamento mensal deveria ser um guia de gastos, mas sem ele, a tendência é gastar mais do que se ganha.

Exemplo: João recebe R$ 5.000 por mês, mas não planeja suas despesas. Ele acaba gastando R$ 5.500 no cartão de crédito, acumulando juros altos no mês seguinte.

2. Uso Excessivo do Crédito

Cartões de crédito e parcelamentos facilitam compras, mas também podem levar a uma bola de neve financeira. O problema ocorre quando se usa o crédito como uma extensão do salário, sem considerar o impacto dos juros.

Exemplo: Maria parcelou um celular de R$ 3.000 em 12x no cartão, mas se esqueceu que já tinha outras parcelas. No terceiro mês, percebeu que estava pagando mais de R$ 1.000 em faturas e não conseguia quitar o valor total, gerando juros sobre juros.

3. Imprevistos Financeiros

Problemas de saúde, desemprego e emergências podem gerar dívidas inesperadas. Sem um fundo de emergência, essas despesas são cobertas com crédito, aumentando o endividamento.

Exemplo: Carlos perdeu o emprego e precisou usar o cheque especial para pagar o aluguel. Como os juros são altíssimos, sua dívida dobrou em poucos meses.

4. Baixa Educação Financeira

A falta de conhecimento sobre como administrar dinheiro leva a decisões erradas. Muitas pessoas não entendem como funcionam os juros compostos, o impacto do crédito rotativo ou a importância de investir.

Exemplo: Ana não sabia que deixar a fatura mínima do cartão gerava juros de mais de 10% ao mês. Em poucos meses, sua dívida triplicou sem que ela percebesse.

Panorama do Endividamento no Brasil

De acordo com a CNC, o endividamento atingiu 78,8% das famílias em maio de 2024, o maior nível em um ano. Embora a inadimplência tenha se mantido estável, a necessidade de um melhor planejamento financeiro é evidente. Além disso, o principal tipo de dívida continua sendo o cartão de crédito, seguido pelos carnês de lojas e financiamento de veículos.

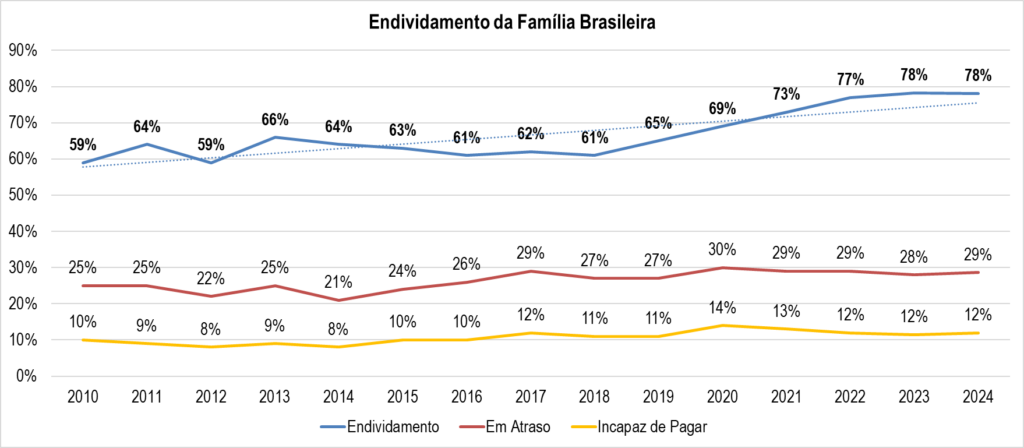

Análise do Endividamento da Família Brasileira (2010-2024)

O gráfico apresenta a evolução do endividamento das famílias brasileiras entre os anos de 2010 e 2024, destacando três principais indicadores: percentual de famílias endividadas , famílias com contas em atraso e famílias incapazes de pagar suas dívidas . Vamos analisar cada um desses aspectos.

Tendência de Endividamento

O percentual de famílias individualizadas apresentou uma tendência de alta ao longo dos anos . Em 2010, esse percentual era de 59% , mantendo uma certa oscilação até 2019, quando ficou entre 59% e 66% .

A partir de 2020, há um crescimento expressivo , chegando a 73% em 2021 e alcançando o pico de 78% em 2023 e 2024 . Esse aumento pode estar relacionado a fatores como:

- Impactos da pandemia de COVID-19 na economia, que forçaram muitas famílias a recorrer ao crédito;

- Inflação e perda do poder de compra, levando ao aumento do uso de cartão de crédito e financiamentos;

- Taxas de juros elevadas, tornando o endividamento mais caro.

Uma linha de tendência mostra que o endividamento segue um caminho ascendente, podendo permanecer elevado nos próximos anos se não houver mudanças significativas na economia.

Famílias com Contas em Atraso

O percentual de famílias com contas em atraso oscilou entre 21% e 30% no período analisado. Alguns pontos importantes:

- Entre 2010 e 2014 , houve uma ligeira queda, chegando a 21% em 2014 .

- A partir de 2015 , o número subiu, atingindo 30% em 2020 .

- Nos anos mais recentes, esse índice se mantém próximo dos 29% , diminuindo que quase 1/3 das famílias brasileiras possuem dívidas em atraso .

Esse dado reflete o aumento da dificuldade das famílias em manter as contas no dia, possivelmente devido a:

- Aumento da inflação e redução do poder de compra;

- Crédito mais caro, dificultando renegociações;

- Desemprego e instabilidade financeira.

Famílias Incapazes de Pagar Suas Dívidas

Este indicador se manteve em níveis menores, variando entre 8% e 14% ao longo do período:

- Entre 2010 e 2014 , os táxons ficaram entre 8% e 10% .

- De 2015 a 2019 , houve um aumento leve, mas sem grandes variações.

- O ponto mais alto foi registrado em 2020 , quando 14% das famílias declararam ser incapazes de pagar suas dívidas .

- Nos últimos anos, esse índice tem se mantido estável em torno de 12% .

A incapacidade de pagamento pode ser um reflexo do impacto da pandemia e da piora da economia, levando muitas famílias ao superendividamento.

Os dados dos gráficos indicam que o endividamento das famílias brasileiras vem aumentando ao longo dos anos , com um crescimento mais acentuado a partir de 2020 . Embora o percentual de famílias com contas em atraso e incapacidade de pagar suas dívidas tenha se mantido relativamente estável, os altos níveis de endividamento são preocupantes.

Principais alertas para as famílias:

Evitar o uso excessivo do crédito sem planejamento;

Buscar renegociação de dívidas sempre que possível;

Montar uma reserva de emergência para evitar a necessidade de empréstimos em momentos de crise;

Educação financeira como ferramenta essencial para lidar com o orçamento doméstico.

Com um planejamento financeiro mais sólido, as famílias podem reduzir seu endividamento e conquistar maior estabilidade financeira.

Como Sair das Dívidas

1. Faça um Diagnóstico Financeiro

Liste todas as suas receitas e despesas. Identifique para onde está indo seu dinheiro e quais gastos podem ser cortados.

Dica prática: Anote todas as despesas diárias por um mês. Muitas vezes, pequenos gastos com cafés, lanches e assinaturas acumulam um grande valor.

2. Priorize as Dívidas

Pague primeiro as dívidas com juros mais altos, como cartão de crédito e cheque especial. Isso evita que a dívida cresça de forma descontrolada.

Método Bola de Neve: Comece quitando as menores dívidas para ganhar motivação.

Método Avalanche: Foque primeiro nas dívidas com os juros mais altos para pagar menos no longo prazo.

3. Negocie com os Credores

Entre em contato com bancos e financeiras para tentar reduzir juros e prazos. Muitas instituições oferecem condições especiais para quem demonstra interesse em pagar.

Dica: Tente renegociar com um valor à vista, pois isso pode garantir bons descontos.

4. Reduza Gastos Supérfluos

Identifique despesas desnecessárias e corte tudo o que puder. Muitas vezes, serviços de streaming, delivery de comida e compras impulsivas comprometem o orçamento.

Exemplo: Marcos percebeu que gastava R$ 800 por mês em pedidos de comida. Ao cozinhar em casa, economizou metade desse valor e redirecionou para pagar dívidas.

5. Busque Renda Extra

Considere trabalhos temporários, freelances ou venda de produtos para aumentar a receita. Existem diversas opções, como:

- Trabalhar como motorista de aplicativo

- Fazer freelances na internet (design, redação, marketing)

- Vender doces, bolos ou marmitas

- Revender produtos

- Vender água de coco

- Limpeza de carros

- Passeador com cachorros

- Dentre outras diversas formas

6. Utilize Aplicativos Financeiros

Ferramentas como Mobills, Organizze e Guiabolso ajudam no controle das finanças. Aplicativos como essas categorizam os gastos e mostram onde é possível economizar.

Como Evitar o Endividamento Futuro

1. Tenha um Fundo de Emergência

Guarde ao menos 3 a 6 meses de despesas para imprevistos. Isso evita recorrer ao crédito quando surgirem problemas inesperados.

Dica: Comece guardando um pequeno valor mensalmente, mesmo que seja R$ 50 ou R$ 100.

2. Consuma de Forma Consciente

Antes de comprar algo, pergunte-se: “Eu realmente preciso disso?”. Evite compras por impulso e priorize o que é essencial.

Exemplo: Em vez de trocar de celular todo ano, Carlos decidiu manter seu aparelho por mais tempo e investiu o valor economizado.

3. Evite o Crédito Fácil

Parcelamentos podem ser armadilhas. Sempre avalie os juros envolvidos e, se possível, prefira comprar à vista.

Dica: Faça o teste dos 30 dias. Se após um mês ainda quiser o produto, avalie se faz sentido comprá-lo.

4. Estude Finanças Pessoais

Educação financeira é essencial para manter o controle sobre o dinheiro. Livros, cursos e conteúdos na internet podem ajudar a melhorar sua relação com o dinheiro.

Sugestões de leitura:

- “Pai Rico, Pai Pobre“ – Robert Kiyosaki

- “O Homem Mais Rico da Babilônia“ – George S. Clason

- “Os Segredos da Mente Milionária“ – T. Harv Eker

Conclusão

Sair das dívidas exige disciplina e planejamento. Aplicando boas práticas financeiras, é possível evitar novas dívidas e conquistar estabilidade econômica. Pequenas mudanças de hábito podem ter um impacto significativo no seu futuro financeiro.

0 Comentários